Descargar la publicación

El avance de la industria de la aviación comercial y aeroespacial china se perfila como un factor determinante en la reconfiguración de la competencia económica global. Siguiendo la tendencia de la industria automotriz, especialmente en el sector de vehículos eléctricos, donde ostenta una posición de liderazgo, China avanza decididamente en un mercado con coyuntura favorable y ventajas comparativas. Las aerolíneas comerciales están ampliando sus flotas para atender la creciente demanda, especialmente en los mercados emergentes. La expansión en diseño, fabricación y certificación de los modelos de la familia de aviones de COMAC marca un punto de inflexión en un sector dominado por fabricantes occidentales, planteando desafíos y oportunidades. China ha diseñado una estrategia global de que aspira a posicionarla como actor central en sectores estratégicos de la geopolítica y de la economía global.

A pesar de los avances logrados, aún depende de componentes tecnológicos de origen occidental para la fabricación de sus aeronaves. Las restricciones impuestas por Estados Unidos y otras naciones occidentales, contrariamente a su propósito inicial de obstaculizar el avance de la industra china de alto nivel, han impulsado una mayor inversión en innovación, investigación y desarrollo, favoreciendo la creación de alternativas locales que permitan la producción de aeronaves 100% chinas. Este proceso ha sido respaldado por un fuerte apoyo gubernamental y una política de inversión estratégica en tecnología aeroespacial.

El factor reputacional y la confiabilidad de sus aeronaves constituyen factores claves para la consolidación de China en la industria de la aviación comercial posicionándola como una alternativa viable y competitiva frente a fabricantes occidentales.

Geopolítica, Integración, Comercio, Industria, Aviación, Desarrollo, Tecnología, Crecimiento

La industria global de aviación comercial experimenta grandes cambios. Luego del shock pandémico (IATA estima que se perdieron cuatro años de crecimiento de pasajeros durante la pandemia), las aerolíneas tuvieron un buen desempeño en 2023, recuperando terreno, mejorando rentabilidad y cerrando el mejor año de la aviación en materia de seguridad (Walsh, 2024). A pesar del contexto incierto y con dificultades económicas, geopolíticas y problemas crónicos de suministro de aeronaves, 2024 significó un año récord para la industria aérea con mas disponibilidad de asientos en vuelos de pasajeros que en cualquier otro año (Smith, 2025). Hasta el transporte aéreo de cargas se incrementó como consecuencia de las disrrupciones del servicio marítimo y el auge del comercio electrónico. Los pronóstivos para 2025 son aun más alentadores (Delta, 2025). Las compañías necesitan contar con más aeronaves, más modernas, eficientes y avanzadas tecnológicamente que permitan más viajes, más baratos, más cortos, más seguros y más confortables.

La reapertura de China y el abandono de la prolongada política de Covid-0, fue uno de los principales acontecimientos que permitieron el crecimiento en 2023 (IATA, 2024). Esta recuperación de flujos desde y hacia el dragón asiático contribuyó al crecimiento de la región de Asia Pacífico en su conjunto y a la reactivación de pedidos de nuevas aeronaves. Con un 36,5% de participación total significó el mayor crecimiento del mercado global (IATA, 2024).

El notable avance de China en el mercado aerocomercial y en la industria de la aviación se perfila como un factor determinante en la reconfiguración de la competencia económica global, particularmente en su disputa con las potencias occidentales en cuanto al diseño, fabricación y comercialización de aviones de pasajeros en todos los segmentos.

La fabricación de aeronaves comporta un largo y complejo proceso donde se articulan de manera integral múltiples etapas que conjugan diseño, ingeniería, desarrollo, selección de materiales, producción de componentes y ensamblaje, todo bajo estrictas pruebas de calidad y la rigurosos procesos de certificación nacional e internacional. La tecnología avanzada, la mano de obra calificada y el cumplimiento de estrictos estándares regulatorios y de seguridad son cruciales para garantizar la confiabilidad, el rendimiento y la seguridad de la aeronave. “La industria desempeña un papel vital en el transporte, la defensa y varios otros sectores, lo que requiere innovación y eficiencia continuas para satisfacer la creciente demanda global de soluciones aeroespaciales y de viajes aéreos” (KINGS, 2024).

Producto de una elaborada política de promoción de industrias tecnológicas y de alta calidad y gracias a importantes beneficios gubernamentales, China ha logrado una sólida posición de liderazgo en sectores claves de la economía mundial como la IA, paneles solares, ferrocarriles de alta velocidad o la industria automotriz, especialmente el sector de los vehículos eléctricos.

“Durante décadas, China ha actuado de manera metódica para dominar cada vez más industrias, desde los juguetes y la ropa en la década de 1980 hasta los semiconductores y las energías renovables en la actualidad. Ahora produce un tercio de los productos manufacturados del mundo, más que Estados Unidos, Alemania, Japón, Corea del Sur y el Reino Unido juntos. Su superávit comercial en estos bienes equivale a una décima parte de toda la economía china” (Bradsher, 2024).

En 2015, el gobierno chino lanzó el ambicioso plan estratégico denominado “Made in China 2025” con el objetivo de convertir a China en un fabricante de productos de alta gama. Aspiraba modernizar su sector manufacturero y reducir la dependencia de la tecnología extranjera, desarrollando industrias estratégicas y competiendo globalmente en industrias de alta tecnología (China, 2015). Una nueva filosofía y un nuevo paradigma que Xi Jinping denominó “La Nueva Era de desarrollo”. Un desarrollo de alta calidad enfocado en sectores clave como la tecnología de la información, la robótica, el transporte ferroviario y marítimo, los vehículos de nueva energía (eléctricos) y la industria aeronáutica y aeroespacial, entre otros.

Para la implementación de esta política de menor dependencia extranjera se aumentaron los esfuerzos y recursos en investigación y desarrollo (I+D), se modernizó la infraestructura (puertos, aeropuertos, vías navegables y ferroviarias y centros logísticos) y se destrinaron importantes sumas del sistema bancario estatal para el financiamiento de estos proyectos. (Bradsher, 2024).

La industria automotriz es un ejemplo de cómo China ha podido avanzar velozmente hasta dominar el sector bajo estos lineamientos. “El ascenso de los fabricantes de automóviles chinos y de los nuevos actores ha cambiado mucho la industria automotriz”, dijo el director ejecutivo de Honda, Toshihiro Mibe, al anunciar que su empresa y Nissan iniciaron negociaciones para crear un gigante de la industria que compita con China (ELPAIS, 2024). “A medida que los mercados asiáticos demandan cada vez más vehículos de bajo costo y alto rendimiento, los fabricantes chinos están listos para expandirse agresivamente” (Mibe, 2024). La expansión de empresas chinas en Europa, Oriente Medio y México contrasta con las dificultades que enfrentan los fabricantes de automóviles estadounidenses. “Las limitaciones de la cadena de suministro, los mayores costes laborales y el limitado apoyo gubernamental han obstaculizado su capacidad para competir (Mibe, 2024)”.

El 2025 se presenta como un año bisagra en la proyección internacional de otra industria china de alta calidad, la del diseño, producción y comercialización de aviones comerciales y el objetivo de competir en un futuro mediano en el mercado global con gigantes como Boeing y Airbus y jugadores menores como Embraer y Bombardier.

La irrupción de COMAC Commercial Aircraft Corporation of China Ltd. (中国商用飞机有限责任公司) representa una amenaza concreta para las empresas líderes del sector que históricamente han dominado el mercado y para las economías de sus países/regiones. La estrategia china de desarrollo tecnológico de alto valor agregado, se encuentra alineada alineada con los objetivos de política exterior de la iniciativa de la Nueva Ruta de la Seda (Belt and Road Initiative – BRI), proyecto que no solo busca la expansión económica y comercial más allá de las fronteras nacionales, sino que también aspira a posicionar a China como un actor central en la geopolítica de sectores estratégicos de la economía global.

Actualmente, China se encuentra en un avanzado proceso de desarrollo en el diseño, fabricación, certificación y entrada en servicio de diferentes modelos de una nueva familia de aeronaves comerciales de pasajeros de la empresa COMAC. Creada en 2008 para diseñar y fabricar aviones de pasajeros, la Commercial Aircraft Corporation of China Ltd. (中国商用飞机有限责任公司) es una SOE (State-Owned Enterprise) con sede Shanghai cuya mayoría accionaria se encuentra en manos del gobierno central chino, el gobierno municipal de la ciudad de Shanghái y la Aviation Industry Corporation of China (AVIC), otro conglomerado estatal de defensa y aeroespacio con sede en Beijing (COMAC, 2025). Con el fin de reducir la dependencia china de los fabricantes aeronáuticos Boeing y Airbus, COMAC aspira a convertirse en un jugador relevante en la historia de la industria de la aviación comercial ofreciendo nuevos aviones comerciales más seguros, más rentables, más cómodos y respetuosos del medio ambiente (Yuerang).

La primera aeronave de la compañía fue el ARJ21, desarrollado inicialmente por AVIC I. Con una disposición de entre 78 a 97 asientos y un alcance de entre 2.225 a 3.700 kilómetros, este bimotor guarda similitudes con el modelo de McDonnell Douglas MD-80 (fabricado anteriormente bajo licencia China). El ARJ21 (renominado C909) fue el primer avión regional de turbinas de corto y medio alcance desarrollado por China y entró en operación en 2016 cubriendo en la actualidad 600 rutas para 11 aerolíneas y con más de 150 unidades en servicio que ya han transportado de manera segura a más de 17 millones de pasajeros (REUTERS, 2024).

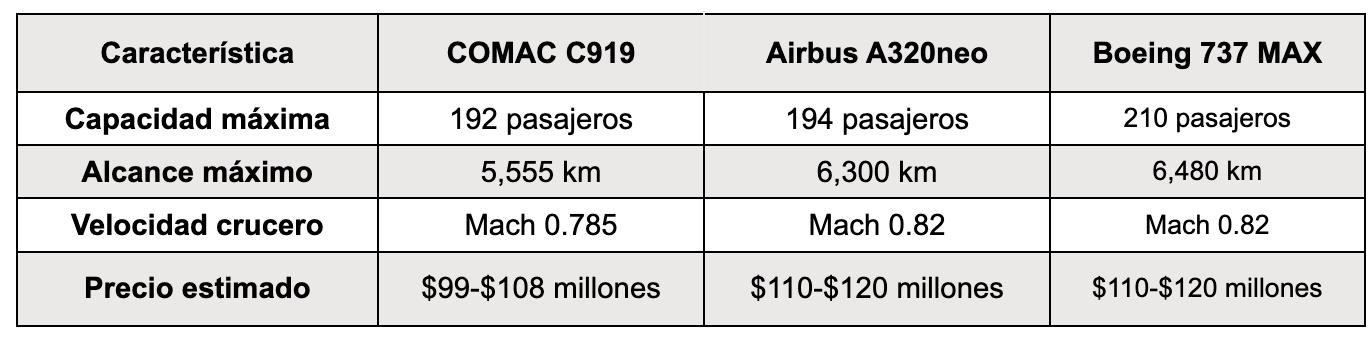

En 2023 COMAC introdujo en el mercado el C919, que opera regularmente en las principales líneas aéreas chinas (China Eastern – el primer cliente de lanzamiento-, Air China y China Southern). El C919 es el primer avión de pasajeros de tipo jet desarrollado independientemente por China de acuerdo con los estándares internacionales de aeronavegabilidad y con derechos de propiedad intelectual independientes (COMAC, 2025). La aeronave posee una disposición de entre 158 y 192 asientos y una autonomía hasta 5.555 kilómetros. Para diciembre de 2024, el C919 había transportado más de 1 millón de pasajeros dentro de China con solo 16 unidades en servicio.

El C919 es el caballo de batalla con el que COMAC intenta romper el duopolio que ostentan Boeing y Aribus con sus modelos de la familia B737-MAX y A320neo respectivamente, algo que en la industria aún se percibe con escepticismo.

Dentro de la estrategia a largo plazo de la compañía, también está previsto la creación de dos aviones más; el C929 y el C939, destinados a competir en segmentos de largo alcance e intercontinentales de pasillo doble actualmente dominados por los Boeing B777 y B787 y A330, A350 y A380 de Airbus. Estos desarrollos marcan un punto de inflexión en un mercado tradicionalmente dominado por fabricantes occidentales, lo que plantea desafíos y oportunidades tanto para China como para el resto del mundo.

El mercado de aviones comerciales puede segmentarse según múltiples criterios de selección como el tamaño (estructura física del avión), capacidad (numero de pasajeros o toneladas de carga), alcance (distancia), tipo de propulsión (hélice o turbina) y uso de la aeronave, abarcando desde unidades pequeñas para rutas regionales hasta gigantes de fuselaje ancho para viajes intercontinentales. El segmento más pequeño es el de los aviones regionales diseñados para rutas cortas con menor demanda de asientos con una capacidad reducida menor a 100 asientos. La serie de Embraer E-Jets, ATR 72, Bombardier CRJ, Airbus A319/A220 y COMAC ARJ21 peretenecen a ese segmento.

Luego encontramos aviones denominados de fuselaje estrecho (narrow-body), con un solo pasillo, capacidad para 100-245 pasajeros, generalmente para usos de vuelos de corto y medio alcance. Esta es la categoría de análisis de este documento y cuyos ejemplos mas populares lo constituyen la familia Boeing B737, B717 ó B757, Airbus A320/A321 y COMAC C919.

Las aeronaves de fuselaje ancho (wide-body) son las que poseen dos pasillos, capacidad para más de 250 pasajeros y que se utilizan habitualmente para vuelos de medio y largo alcance (intercontinentales) como el Boeing B747/B767/B777/B787 o el Airbus A330/A340/A350/A380. El segmento de carga (freighters o cargo jets) incluye aeronaves derivados de las categorías anteriores convertidos o adaptados para el transporte de mercancías con capacidad de entre 10 y 140 toneladas de carga. Incluye también aviones especialmente diseñadas para el transporte como el Antonov An-124/An-225 y versiones adaptadas de aviones militares.

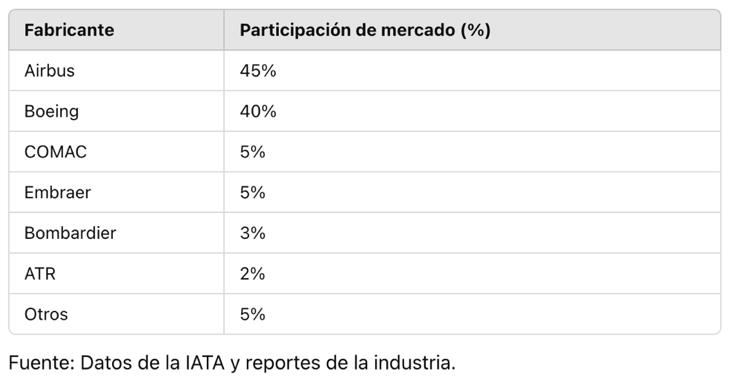

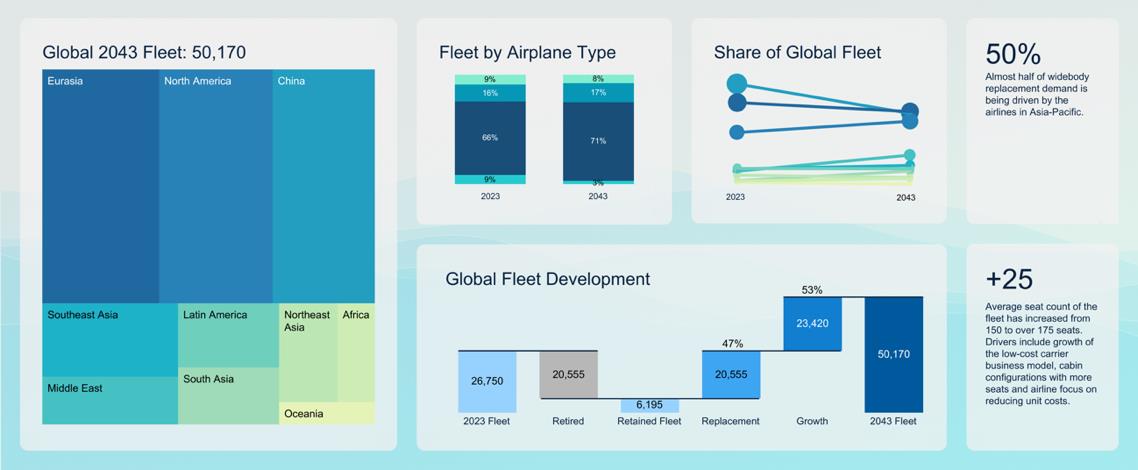

El tamaño del mercado mundial medido en unidades (varía según la fuente consultada) comprende entre 24.260 y 26.750 aeronaves en todas sus versiones (BOEING, 2024) (AIRBUS, GLOBAL MARKET FORECAST 2024, 2024). Airbus domina con una participación de 45% seguido por Boeing con el 40% (IATA, 2024).

El segmento de pasillo único entre 100 y 245 pasajeros domina el mercado de aviones comerciales con una cuota del 58,5% del total de unidades entregadas.

Otra manera de segmentar el mercado es por regiones divididas en: África; Asia-Pacífico (incluye Noreste, Sur, Sudeste asiático y Oceanía); China; Eurasia; Medio Oriente; América Latina y Norteamérica. Estados Unidos es actualmente el mayor mercado del mundo pero China cuenta con un gran potencial de desarrollo del mercado interno y una gran influencia en Asia-Pacífico. Juntos representan casi el 45% del mercado de aeronaves del segmento de pasillo unico y casi el 50% de los pedidos de reemplazo de este tipo de aeronaves de está siendo cursado por aerolíneas de Asia-Pacífico lideradas por China.

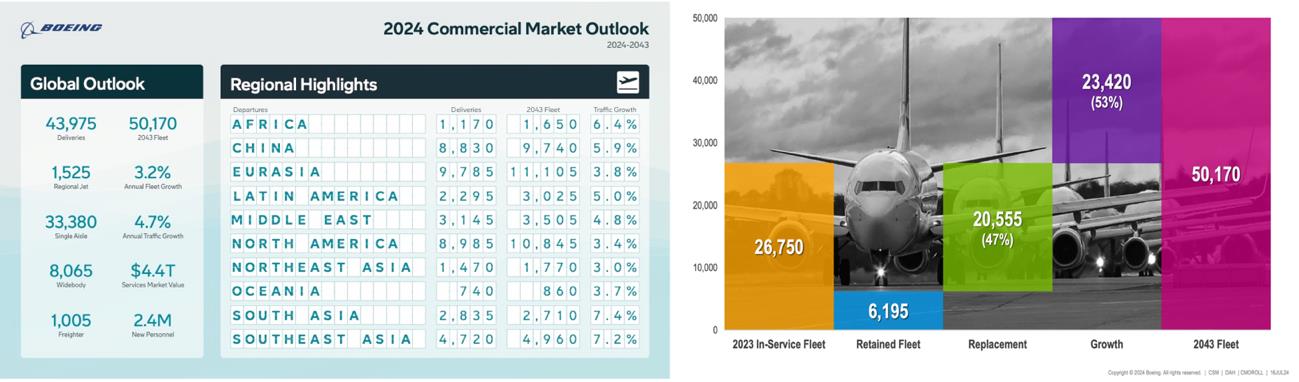

El mercado proyecta un horizonte promisorio con un aumento significativo de pedidos de nuevas unidades para los próximos 20 años. Al crecimiento del sector hay que agregar la existencia de una demanda reprimida por reemplazar flotas envejecidas cuyas jubilaciones se han retrasado. Para el 2043 se estiman crecimientos en todos los segmentos de aeronaves y en todos los mercados alcanzando una flota total estimada de aproximadamente 50 mil aviones, un crecimiento del 53% respecto de la actual (BOEING, 2024).

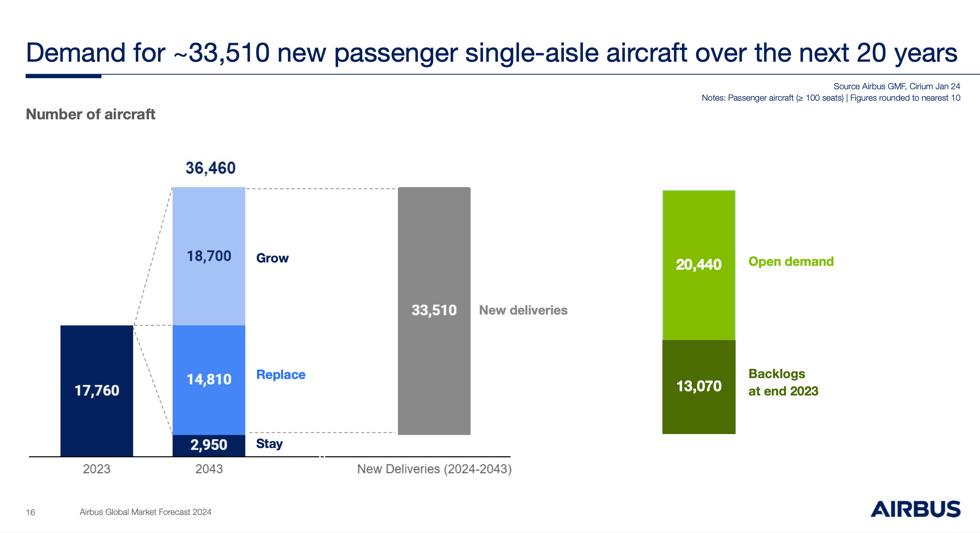

Incluyendo remplazos y nuevos pedidos, Airbus estima que la demanda de nuevos aviones alcanzarán las 42.430 aeronaves y que solo 5.800 de las actuales 24.260 aeronaves en servicio continuarán operando para el 2043. (AIRBUS, GLOBAL MARKET FORECAST 2024, 2024).

.jpg)

Asimismo, estima que 35.510 de las 42.430 nuevas aeronaves serán de pasillo único, aproximadamente el 80% del total. (AIRBUS, GLOBAL MARKET FORECAST 2024, 2024).

Cifras similares aunque un poco más optimistas maneja Boeing, entendiendo que el mercado total de aeronaves comerciales en 2043 será de 50,170, coincidiendo en los pronósticos de crecimiento de todos los sectores y regiones en su conjunto.

COMAC es igual de optimista y enfoca su estrategia principalmente en el mercado chino y en el Asia-Pacífico donde se espera que la demanda de aviones de pasajeros aumente durante las próximas dos décadas de 3.314 a 9.701 aviones (VOA, 2024).

Los datos ofrecen un panorama muy alentador comercialmente para la estrategia de COMAC. Según un pronóstico de mercado publicado por la empresa, durante el período 2022-2041, el mercado de la aviación civil de China recibirá 9.284 nuevos aviones de pasajeros, incluidos 6.288 de pasillo único (Xinhua, 2024). Según la consultora de aviación Cirium, COMAC podría capturar alrededor del 25% de estas nuevas incorporaciones (frente al 30% de Boeing y el 45% de Airbus). Con un precio aproximado de entre 99 y 108 millones de USD y buenas condiciones de financiamiento del gobierno chino, el C919 se encuentra mejor posicionado que sus competidores A320 y B-737-MAX con valores entre 110 y 120 millones respectivamente.

Las principales compañías fabricantes de aeronaves comerciales enfrentan serios problemas de producción, escasez de piezas y problemas de calidad que han afectado sus líneas de producción. Actualmente la capacidad se encuentra constreñida y las entregas demoradas, lo que provoca un paulativo envejecimiento de las flotas, problemas de mantenimiento y mayores costos operativos. El promedio de edad de los aviones aumentó pasando de 10 años en 2019 para aviones de pasillo único a 11,3 años y de 9,5 años para los de fuselaje ancho a 11,2. (BOEING, 2024). La tasa de renovación anual de aviones de pasajeros en el período 2020-2023 se encuentra en la mitad (1,5) respecto del período anterior 2010-2019 (BOEING, 2024).

Boeing, la mayor productora de aviones comerciales y aeroespacial de la historia y el mayor exportador de los Estados Unidos, enfrenta desde hace años múltiples problemas que afectan su confianza y ponen en duda su seguridad y la cultura de gestion empresaria. La crisis obedece, entre otras cosas, a severas restricciones e intensivos controles impuestas por la autoridad reguladora norteamericana (FAA) en demanda de mayores y mejores estándares de seguridad luego de los accidentes fatales de su modelo estrella B737-MAX (Lion Air en 2018 y Ethipian Airlines en 2019) provocados por un error del sofware MCAS desarrollado por Boeing. En su lucha por intentar descontar terreno con su competidor Airbus, Boeing aceleró y descuidó aspectos fundamentales de la seguridad y normas internas que llevaron a estos trágicos sucesos que derivaron en la paralización de la flota mundial de esos aviones durante dos años e iniciaron una serie de investigaciones y revisiones que demoraron el ritmo habitual de produccion, dañando la reputación de la compañía entre los clientes. Asimismo, una brutal huelga sin precedentes de 7 semanas en las fábricas de Boeing (Seattle y Portland) profundizaron la crisis y demoraron aun más las entregas.

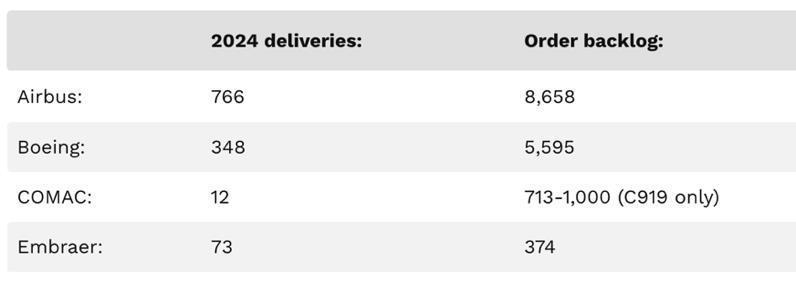

A día de hoy la empresa no ha logrado retomar el ritmo de producción necesario que le permita cumplir con los compromisos asumidos. Boeing sólo entregó 348 aviones en todas sus variantes en 2024, menos que los 528 de 2023 y la menor cantidad en un año desde 2021. En cambio, el ritmo de entregas de Airbus se aceleró. El fabricante europeo entregó 766 aviones contra 735 entregados en 2023, aunque sigue apenas por debajo de su objetivo de 770 (FLIGHTGLOBAL, 2025) (AIRBUS P. r., 2024). El 2024 marcó el sexto año consecutivo de Airbus por delante de Boeing en materia de entregas agravando los problemas de la compañía norteamericana. Y si bien en 2025 se espera que Airbus mantenga este liderazgo sobre su histórico rival, el mal momento de Boeing beneficia solo en parte a Airbus. Los europeos también han encontrado dificultades para aumentar la producción por problemas en la cadena de suministros de piezas estructurales.

Existe una dependencia mutua de las grandes companias (Boeing y Aribus) que, si bien juntas concentran mas del 80% del mercado, ambas se encuentran limitadas estructuralmente en el número de aviones que pueden producir. La cartera de pedidos es tan grande que una empresa no es capaz de asumir individualmente la totalidad de lo que deja la otra. “Hasta qué punto Airbus y Boeing puedan aumentar la producción para satisfacer la demanda prevista de nuevos aviones comerciales es el gran interrogante. Ambos deberán indefectiblemente aumentar el ritmo de producción o las aerolíneas pueden sentir que necesitan buscar en otro lado para comprar sus aviones” (Spray, 2025).

Los productores menores como COMAC, Embraer, Bombardier y ATR observan expectantes y advierten esta ventana de oportunidad. Precisamente, entre las principales ventajas que COMAC presenta para desafiar a sus futuros rivales a nivel global son la capacidad de ampliar el volumen de construcción y el menor tiempo de entrega (ademas de mejores precios unitarios y condiciones de financiamiento). En un contexto de demoras, reprogramaciones y problemas crónicos en la cadenas de suministros de aeronaves, COMAC apuesta a satisfacer en tiempo y forma a sus nuevos clientes, sean estos nacionales chinos (preferentemente) o extranjeros.

Como se ha dicho anteriormente, COMAC posee una ventaja adicional a la de poder canalizar el exedente de pedidos que no puedan ser asumidos por Boeing, Airbus y eventualmente Embraer. En China, por la configuración del proceso decisorio interno y el liderazgo que el PCCh ejerce sobre las compañías, el control gubernamental sobre las aerolíneas estatales favorece la adquisición de sus aviones.

En 2023 COMAC hizo entrega de las primeras 2 unidades de fuselaje estrecho C919 salidas de sus instalaciones en Shanghai que de manera inmediata comenzaron a operar en rutas domésticas. En 2024 otros 14 aviones fueron entregados. (FLIGHTPLAN, 2024). Si bien esto aún representa un porcentaje muy menor del mercado, COMAC espera ampliar su share en el corto plazo a medida que logre aumentar su producción hasta ser capaz de alcanzar los 150 aviones anualmente en 2028.

Para 2025, COMAC planea planea entregar 50 C919 a firmas chinas (Karuwa, 2025). El subdirector general COMAC, Zhang Yujin, confirmó que la compañía ha recibido ya más de 1.200 pedidos del avión, la mayoría de ellos procedentes de aerolíneas chinas y leasers (arrendadores) de aeronaves. Air China anunció la compra de 100 aviones a ser entregados entre 2024 y 2031 (3 ya estan operativos) en un acuerdo valuado en 10,800 millones de USD (AviatioNews, 2024). Se prevee que paulatinamente reemplacen a los B737 y A320 actuales de la compañía. Zhang agregó que se produciría un “cambio cualitativo” en cuanto a la capacidad de producción del C919 (AvionRevue, 2024).

La magnitud del mercado chino habla por si solo. Según la CAAC a finales de 2023, el mismo estaba compuesto por un total de 66 aerolíneas de transporte en China, incluidas 39 aerolíneas estatales y 27 aerolíneas de propiedad privada divididas entre empresas de transporte de pasajeros -45-, de carga -13- y mixtas -8- con una flota total de 4.270 aviones de transporte registrados (CAAC, 2024).

“Por el momento, las bajas cifras de producción de COMAC no acompañan el crecimiento del mercado de aviación chino. Esto significan que las aerolíneas chinas no tendrán otra opción que continuar haciendo pedidos a Airbus y Boeing durante mucho tiempo (especialmente todos sus aviones de fuselaje ancho)” (Spray, 2025).

Aunque es poco probable que en corto plazo asistamos a grandes pedidos de C919 de clientes fuera de China, la sola posibilidad de que las líneas aéreas nacionales incorporen la unidad constituye una merma significativa en el “share de mercado” de Boeing y Airbus. Solo mercados del volumen de Estados Unidos y China generan la demanda interna que les permite desarrollar aviones de alta gama sin preocuparse por su potencial exportador. China tiene un mayor margen de maniobra (e incontables recursos económico/financieros) para que sus aerolíneas puedan adquirir aviones chinos en detrimento de aviones occidentales independientemente de su costo total final, convirtiendo el debate no sólo en un tema económico sino también geopolítico. (Spray, 2025). El solo hecho de que las “4 grandes empresas estatales” (Air China 中国国际航空 Aerolínea de bandera con sede en Pekín; China Eastern Airlines 中国东方航空 con sede en Shanghái; China Southern Airlines 中国南方航空 con sede en Guangzhou y Hainan Airlines 海南航空 con sede en Haikou) reciban la orden del gobierno central de comprar unidades de fabricación china, junto a jugosos subsidios para la renovación de flota y excenciones impositivas, representaría un gran impulso para COMAC y un golpe notable en las ventas de la competencia. Las 4 aerolíneas juntas suman 1.480 aviones del segmento pasillo único (en el que compite el C919), 630 de la familia Boeing 737 y 850 de la familia Airbus A320 (CAAC, 2024). Si este escenario se extendiera al resto de las 66 compañías aerocomerciales chinas en condiciones similares el impacto sería aun mayor.

Asimismo, la futura expansión de COMAC a mercados emergentes (sudeste asiático, Asia central, África y América Latina) constituye también una porción adicional significativa de mercado que debería preocupar a ambas compañías. De la mano de un menor costo de producción, mejores precios, grandes descuentos, condiciones generosas de financiamiento estatal y menor tiempo de entrega, COMAC puede aspirar a una expansión exitosa en esos mercados.

Las principales desventajas radican en que se trata de una novedad en el mercado que todavía no goza de aceptación extendida y reputación necesaria. Persisten dudas sobre la fiabilidad, el coste real de operatividad y mantenimiento y la falta de una red amplia de customer support. Asimismo, el aspecto político al final del día puede jugar en el momento de la toma de decisión.

Lo cierto es que hasta el momento, pocas órdenes para exportación se han materializado aunque hay muchas negociaciones abiertas. COMAC ha iniciado giras promocionales dentro y fuera de China del C919 y avanza activamente con las certificaciones para habilitarlo en otros mercados. Se ha enfocado particularmente en el mercado del sudeste-asiático y ha exhibido el C919 en Vietnam, Laos, Camboya, Indonesia, Hong Kong, Singapur y Malasia con buenas perspectivas. En estos tres últimos se abrieron recientemente oficinas de ventas para ayudar a asegurar pedidos (BLOOMBERG, 2024).

Fue precisamente en el Salón Aeronáutico de Singapur, que COMAC recibió pedidos por 40 C919 de Tibet Airlines (VOA, 2024). La vietnamita VietJet acaba de arrendar dos COMAC C909 a Chengdu Airlines, los primeros para Vietnam, lo que significa un testeo interesante de unidades con vistas a una adquisición definitiva. Asimismo, Vietnam Airlines podría estar considerando comprar el C919 (Aviaton24.be, 2024) de la misma manera que GallopAir, una aerolínea con sede en Brunei, ha pedido aviones 909 y C919 (REUTERS, 2024). La aerolínea nacional indonesia Garuda estaría busca 70 nuevos aviones y estaría en conversaciones con COMAC (BLOOMBERG, 2024) que afirma también está negociando con aerolíneas de Kazajstán (SCAT Airlines) y Camboya (Angkor Air, controlada por el grupo inversor chino Xing Gang Investment Group).

A finales de 2024 se confirmó la intención de TOTAL Linhas Aéreas, una compañía de carga y vuelos charter de Brasil de adquirir 4 C919, lo que la convertiría en el primer operador occidental de los modelos de COMAC (Araujo, 2024). Las favorables condiciones de financiación (cerca del 80% del valor de adquisición de las cuatro aeronaves -90 millones de usd c/u- sería financiado por el Banco de Desarrollo de China, con cuotas a pagar entre 10 y 12 años) y el corto plazo de entrega de las aeronaves (el primer avión podría ser entregado en 2025) serían las principales razones de la elección por sobre fabricantes occidentales. Sin embargo, hasta el momento no ha habido confirmación oficial de la adquisición de la aeronave, ni por parte de la aerolínea ni por parte de su fabricante, ni de las autoridades regulatorias (Araujo, 2024).

La geopolítica también hace su juego en el mercado de la aviación comercial. Por ahora, es poco probable que empresas aéreas de países como Japón, Corea del Sur, Australia o Nueva Zelanda adquieran aviones chinos. Tampoco parece probable en India (de gran crecimiento proyectado en los próximos años) por los conflictos existentes entre ambos países y las prohibiciones que pesan allí sobre muchas empresas tecnológicas chinas. Del mismo modo, es poco factible que COMAC exporte sus modelos a países sancionados por Estados Unidos (como Corea del Norte, Cuba, Irán, Bielorrusia, Venezuela e inclusive Rusia que tiene su porpio desarrollo aunque con grandes inconvenientes– el Sukhoi Superjet 100-) debido a los componentes norteamericanos. En ese contexto el Sudeste asiático, África y Latinoamérica adquieren relevancia. No será necesario ver al C919 operando en las principales líneas aéreas norteamericanas o europeas para adverir el impacto del ingreso de China en el mercado global (Spray, 2025).

A pesar de los avances logrados, China aún depende de componentes tecnológicos críticos como motores y sistemas electrónicos de origen occidental para la fabricación de sus aeronaves lo cual la hace vulnerable. El COMAC C919 está impulsado por dos reactores LEAP de CFM International (fabricados por General Electric y Safran de Francia). Del mismo modo, la gran mayoría de los sistemas de control de vuelo y avónica son producidas por reconocidas empresas de la industria aeronáutica y aeroespacial estadounidenses como Honeywell, Collins Aerospace, General Electric y L3Harris.

La imposición de restricciones a la venta de algunos de estos componentes ha sido una herramienta utilizada por Estados Unidos y la U.E. para dificultar este crecimiento. Sin embargo, lejos de haber detenido el desarrollo de la industria china, estas restricciones han motivado una mayor inversión en innovación y desarrollo (I+D), favoreciendo la creación de alternativas domésticas que permitan, en el futuro, la producción de aeronaves enteramente chinas. COMAC avanza a paso firme en el desarrollo del motor CJ-1000ª que se espera esté totalmente operativo antes de 2030 (Spray, 2025).

Es prioritario para reducir la dependencia que China desarrolle una cadena de suministro nacional acelerando el desarrollo local de componentes. Sin embargo, nuevos proveedores puede afectar otros de los puntos críticos del proyecto: la calidad y la consistencia, aspectos clave para la competitividad de la industria china en el mercado global (CSIS, 2023). La consolidación de China en la industria de la aviación comercial será la confiabilidad de sus aeronaves y la reputación de las compañias que las elijan, así como el cumplimiento de los estándares internacionales de seguridad y mantenimiento.

El C919 carece aún de las certificaciones necesarias para exportar a la Unión Europea y los Estados Unidos. El proceso de certificación ante las autoridades de la UE está en marcha y muestra avances aunque todavía no hay se sabe con fecha cierta cuando se certificará definitivamente.

Air China, China Southern y China Eastern se han beneficiando de la posibilidad de volar sobre suelo ruso, a diferencia de las europeas, lo que representa una significativa ventaja comparativa en términos de costos. Desde febrero de 2020, cuando comenzó la guerra de Ucrania, las compañías aéreas chinas se han expandido por la UE ganando cuota de mercado en detrimento de empresas como Scandinavian Airlines, Lufthansa, British Airways o Virgin Atlantic cuya rentabilidad se encuentra afectada al tener que consumir mas combustible en más horas de vuelo debiendo cancelar o suspender rutas a los principales destinos en China (ARA, 2025) (AviationWeek, 2024). La posibilidad de obtener aprobación de la UE para el C919 representaría un fuerte impulso a la comercialización y podría acelerar este proceso favoreciendo al fabricante chino con nuevas adquisiciones.

También se desconoce cuándo (y si es que alguna vez sucederá) recibirá el certificado de aptitud por parte de la FAA para volar en los EE. UU. No pareceiera ser hoy una posibilidad concreta ni una prioridad del gobierno del presidente Donald Trump que probablemente salga en auxilio de una gran compañía norteamericana como Boeing bajo la consigna de “América First”.

-La industria global de aviación comercial experimenta grandes cambios, reactivada y con pronósticos alentadores para los próximos 20 años.

-La fabricación y comercialización de aeronaves implica un proceso largo y complejo que articula de manera integral múltiples etapas.

-A pesar de los desafíos impuestos por la guerra comercial, la geopolítica y las restricciones tecnológicas, China está desarrollando una estrategia para fortalecer su industria aeroespacial y competir con Boeing y Airbus.

-COMAC es una pieza clave de una estrategia integral de largo plazo diseñada por gobierno chino para convertir al sector aeronáutico y espacial en un “campeón mundial”.

-El modelo de desarrollo de la industria automotriz china, representa un espejo de modelo exitoso de crecimiento tecnológico y penetración de mercado.

-El crecimiento de COMAC representa un cambio significativo en la industria de la aviación comercial global.

-China ha evolucionado positivamente en cuanto a sus capacidades (lexibilidad industrial, recurso humano calificado, tecnología avanzada y recursos) respecto de la China de hace 20 años.

-De la mano de un menor costo de producción, precios más accesibles con condiciones generosas de financiamiento estatal y grandes descuentos, mejor tecnología, mayor capacidad de producción futura y el apoyo continuo del gobierno chino, COMAC puede aspirar a una expansión exitosa.

-El gran mercado interno de la aviación en China constituye otra ventaja estratégica y sus proyecciones de crecimiento auguran buenos momentos.

-El gobierno de China puede influir decisivamente en las aerolíneas estatales nacionales y pedir, sugerir o inclusive ordenar, a las mismas a que adquieran aviones COMAC.

-La oferta mundial de nuevas aeronaves se encuentra limitada con problemas de producción, escasez de piezas y de calidad, provocando un paulativo envejecimiento de las flotas. Las aerolíneas usan aviones más tiempo del que deben creando problemas de mantenimiento y aumentando costos operativos.

-El mal momento de Boeing beneficia solo en parte a Airbus lo que abre una ventana de oportunidad para competidores como COMAC, que pueden posicionarse como alternativas confiables y accesibles.

-Aunque la coyuntura internacional favorece a China, no está exenta de desafíos.

-COMAC necesita dar respuesta en el corto plazo (5 a 10 años) al problema de los componentes críticos (sistemas de aviónica y motores), dejar de depender de tecnología occidental y sortear las trabas impuestas por Estados Unidos y Europa.

-China debe robustecer la cadena de suministro local invirtiendo en infraestructura crítica (más y mejores fábricas), lo que podría permitirle mitigar problemas logísticos y asegurar una mayor estabilidad en su producción.

-COMAC no debe cesar en su intento por obtener certificaciones de sus aviones en Europa y Estados Unidos.

-Mientras tanto, debe focalizar su estrategia en 3 etapas: 1- Mercado doméstico; 2- Sudeste asiático, África y Latam (donde la burocracia es menos restrictiva y donde la necesidad de nuevas aeronaves es alta) y; 3- Occidente (Estados Unidos y UE).

-El crecimiento de COMAC tiene un fuerte componente geopolítico. China busca proyectar su influencia global fortaleciendo alianzas con países emergenteslo que permitiría contrarrestar las sanciones y restricciones.

-El grupo de los BRICS+ (excepto India) constituye una plataforma posible para el crecimiento para COMAC de la mano del financiamiento estatal chino.

-COMAC debe consolidar su reputación en el mercado global y satisfacer los requisitos de los clientes con mejores costes y menores plazos.

-Las crecientes preocupaciones ambientales fomentan cada vez más la innovación hacias soluciones sostenibles, como aviones eléctricos. China tiene capacidades para liderar en esa carrera.

-El éxito de la estrategia de COMAC necesariamente comporta la pérdida de poder relativo de sus competidores directos (Boeing y Airbus) y la posibilidad de éstos de tener que enfrentar conflictos económicos y sociales por la pérdida de ingresos y puestos de trabajo respectivamente lo que aumentará las presiones sobre sus productos y dificultará su desembarco en algunos mercados.

En sintesis, COMAC representa una oportunidad disruptiva en la industria de la aviación comercial. Si bien enfrenta desafíos importantes, su crecimiento acelerado y la coyuntura actual favorecen su expansión global. Su éxito o fracaso dependerá de su capacidad para consolidar su reputación y superar las barreras tecnológicas y regulatorias impuestas por Occidente.

*Lic en Ciencias Políticas con especialización en Relaciones Internacionales (UCA). Ex Subsecretario de Relaciones Internacionales y Cooperación de la Provincia de Buenos Aires. Director de Proyección Estratégica al Asia de la Fundación Argentina Global. Integrante del Consejo Asesor del Observatorio Sino-Argentino (Fundación Nuevas Generaciones) y Miembro de los Grupos de Trabajo China e India del CARI (Consejo Argentino para las Relaciones Internacionales). Analista internacional, consultor, asesor legislativo especializado en Política Comercial Exterior, Comercio Internacional, China y Pesca. Diplomado en Comercio Internacional (Univ.Siglo XXI). Creador y ex Director Ejecutivo de GLOBA (Agencia de Promoción de Inversiones y Comercio Exterior de la Provincia de Buenos Aires). Es Director Profesional de Empresas (IGEP).